「ふるさと納税」制度による個人住民税の寄附金控除

更新日:2016年11月1日

県や市などの自治体への寄附(いわゆる「ふるさと納税」)は、所得税、個人住民税において、それぞれ所得控除、税額控除が受けられます。

概要

- 都道府県、市町村または特別区に対する寄附金(ふるさと納税)のうち、2,000円を超える部分は、一定の上限まで、所得税と併せて全額が控除されます。

- 個人住民税については寄附をした年の翌年に課税される税額から控除されます。

- 給与所得者等は「※ふるさと納税ワンストップ制度」を利用することで、確定申告が不要になります。

※当該制度については下記の「ワンストップ特例制度について」を参照ください。

計算方法

住民税寄附金控除額= ア 基本控除額 +イ 特例控除額 (ふるさと納税のみに適用)

ア 基本控除額 =(寄附金 ※1 -2,000円)×10パーセント

イ 特例控除額 ※2 =(寄附金-2,000円)×(90パーセント-所得税の税率×1.021 ※3)

※1 総所得金額等の30パーセントが上限

※2 住民税所得割の20パーセントが上限(28年度から適用、27年度までは10パーセントが上限)

※3 平成25年度からの復興特別所得税の課税に伴い、平成26年度の個人住民税から計算方法が変更

ふるさと納税限度額の計算

2,000円を超える部分について、全額控除となる「ふるさと納税」の目安(※1)となる金額の算出の方法を紹介します。

寄附金限度額=Xとすると、以下の計算式が成り立ちます。

X=個人住民税所得割額×20% ÷(90%-所得税率×1.021)+ 2,000円

20パーセント ÷(90パーセント-所得税の税率×1.021)の値は所得税の税率により異なり、整理すると次表のようになります。

| 所得税の課税所得金額 | 所得税率 | 寄附金限度額Xを求める計算式 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | X=個人住民税所得割額×23.558%+2,000円 |

| 1,950,000円~3,299,000円 | 10% | X=個人住民税所得割額×25.065%+2,000円 |

| 3,300,000円~6,949,000円 | 20% | X=個人住民税所得割額×28.743%+2,000円 |

| 6,950,000円~8,999,000円 | 23% | X=個人住民税所得割額×30.067%+2,000円 |

| 9,000,000円~17,999,000円 | 33% | X=個人住民税所得割額×35.519%+2,000円 |

| 18,000,000円~39,999,000円 | 40% | X=個人住民税所得割額×40.683%+2,000円 |

| 40,000,000円~ (※2) | 45% | X=個人住民税所得割額×45.397%+2,000円 |

※1 正確な限度額は、所得や控除が確定した時点でないと試算できないため、あくまで目安となります

※2 平成26年分までは最高税率40パーセントが適用となり、平成27年分からは最高税率45パーセントが適用になります

また、下記リンクもご活用ください。

![]() 全額控除されるふるさと納税額(年間上限)の目安(総務省)(外部サイト)

全額控除されるふるさと納税額(年間上限)の目安(総務省)(外部サイト)

寄附金控除の手続き

所得税、個人住民税の両方で寄附金控除の適用を受ける方は、寄附をした翌年の3月15日までに税務署で確定申告をしてください。ただし、確定申告の義務がなく、確定申告をしても所得税の還付がない場合や、個人住民税のみの控除を受ける場合は、個人住民税の申告を行うことになります。なお、申告の際には寄附金の領収書や受領証などが必要になります。

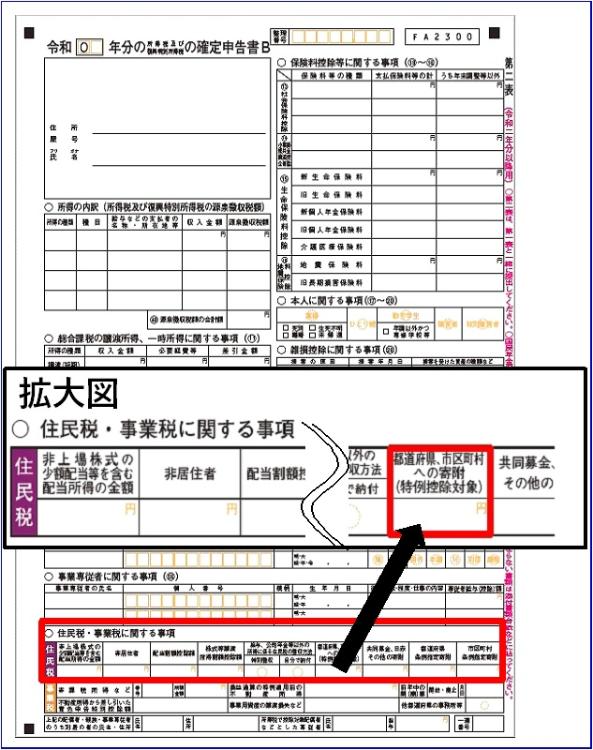

※所得税の確定申告をする際には、第二表の「寄附金控除」欄および、「住民税に関する事項」の「寄附金税額控除」欄の記入漏れがないようご注意ください。記入漏れがあると、個人住民税において寄附金控除が受けられない場合があります。

確定申告書の記載箇所については、以下の画像をご参照ください。

ふるさと納税ワンストップ特例制度について

平成27年4月1日以降に行う「ふるさと納税」から、申請書を提出することで、確定申告を行わなくても寄附金控除が受けられる制度です。ただしこの制度を利用できる方は、以下の要件に該当する方のみとなりますのでご注意ください。

1 確定申告をする必要のない給与所得所や年金所得者

※給与収入2000万円以上の方や、医療費控除のために確定申告を行う必要がある方は対象となりません。

2 平成27年4月1日以降の寄附であること

3 前年中のふるさと納税(寄附)先が5団体以下であること

本特例が適用される場合は、翌年度の個人住民税において、基本控除額および特例控除額の控除に加え、所得税寄附金控除額相当分が申告特例控除として控除されます。

ただし、全額控除が受けられる一定の上限を超えて寄附する場合等について、確定申告をした場合の寄附金控除額と、ワンストップ特例制度を利用した場合の控除額が同額にならない場合がありますのでご注意ください。

※本特例の適用外となった方は、確定申告をする必要があります。また、個人住民税額が決定した後に適用外となり、個人住民税が増額になる場合について、後日、差額分を納付いただくことになります。

詳細や申請書などに関しましては、下記リンクをご参照ください。