市民税・県民税の算出方法

更新日:2026年6月10日

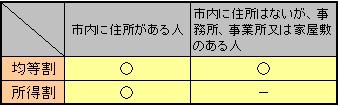

市民税・県民税を納める人(納税義務者)

注記1)八潮市に住所を有するか、あるいは事務所などを有するかは、その年の1月1日現在の状況で判断されます。

市民税・県民税が課税されない人

均等割も所得割もかからない人

(ア) 生活保護法によって生活扶助を受けている人

(イ) 障害者、未成年者、寡婦またはひとり親で前年の合計所得金額が135万円以下であった人

均等割がかからない人

前年の合計所得金額が41万5千円(給与所得者の年収に直すと106万5千円、令和7年度以前は96万5千円)以下の人など

所得割がかからない人

前年の総所得金額等が45万円(給与所得者の年収に直すと110万円、令和7年度以前は100万円)以下の人など

均等割

均等割の税率

| 年額 | |

|---|---|

| 市民税 | 3,000円(標準税率) |

| 県民税 | 1,000円(標準税率) |

注記1)八潮市と埼玉県では、標準税率(=通常の税率)を適用しています。従って、他の市区町村および都道府県より高いことはありません。

※令和6年度より森林環境税(国税)として1人年額1,000円を個人住民税(市民税・県民税)の均等割と併せて徴収しています。

所得割

所得割の税率

所得割の計算方法

所得割の税額は、一般に次のような方法で計算されます。

課税所得金額 × 税率 - 税額控除額 = 所得割額

(所得金額-所得控除額)=課税所得金額

市民税・県民税所得割の計算の順序は所得税(国税)と同じですが、控除や税率に違いがあります。

(ア)所得税においては、例えば勤労学生控除の額は27万円ですが、市民税・県民税の控除額は26万円です。このように、市民税・県民税は所得税より広い範囲の人に地域社会の費用負担を求めるしくみになっています。

(イ)所得税の税率は、所得に応じて5パーセントから45パーセントまでの7段階になっていますが、市民税・県民税は所得の多い少ないに関わらず、八潮市は一律6パーセント、埼玉県は一律4パーセントです。

なお、土地建物などの譲渡所得、退職所得などについては、異なる税額計算になります。

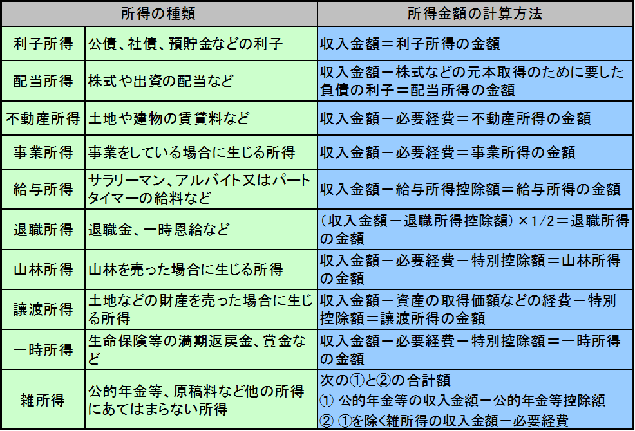

所得の種類と所得金額の計算方法

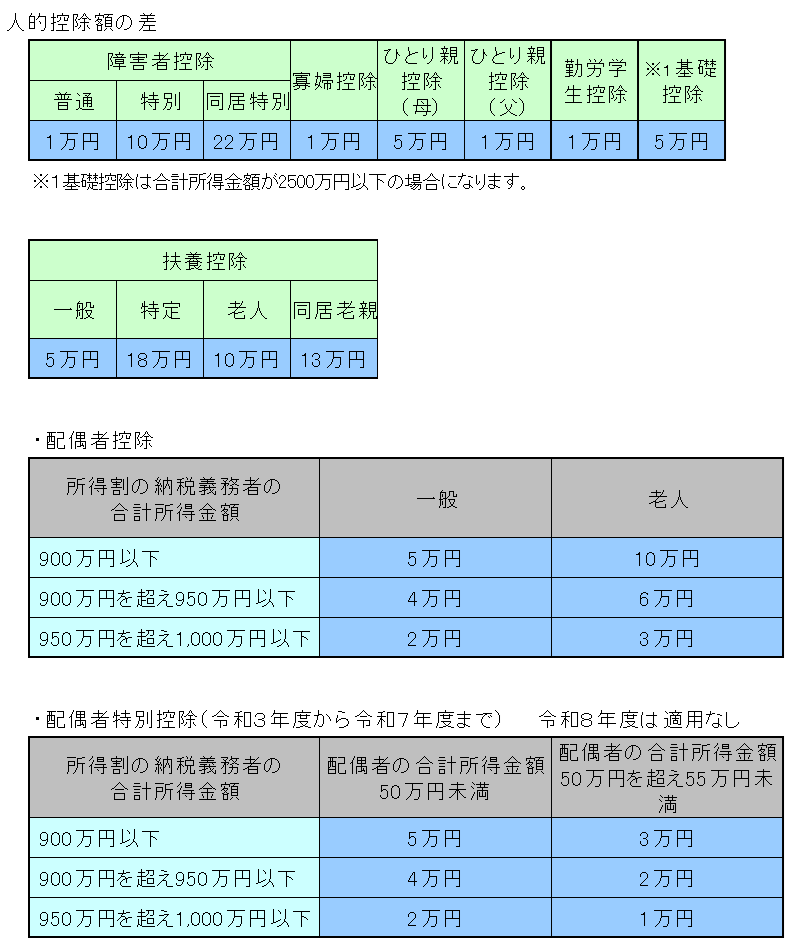

所得控除

所得控除は、納税者に配偶者や扶養親族があるかどうか、病気や災害などによる出費があるかどうかなどの個人的な事情を考慮して、その納税者の実情に応じた税負担を求めるために所得金額から差し引くものです。

算出方法については、以下のページをご参照ください。

税額控除

【調整控除】

税源移譲に伴い生じる所得税と市民税・県民税の人的控除額(基礎控除など)の差に基づく負担増を調整するため、次の算式により求めた金額を所得割額から控除します。

(1)合計課税所得金額(課税所得金額、課税山林所得金額及び課税退職所得金額の合計額)が200万円以下の場合

アまたはイのいずれか少ない金額の5パーセント(市民税3パーセント、県民税2パーセント)

ア 人的控除額の差の合計額

イ 合計課税所得金額

(2)合計課税所得金額が200万円超から2,500万円以下の場合

アからイを控除した金額(5万円未満の場合は、5万円)の5パーセント(市民税3パーセント、県民税2パ-セント)

ア 人的控除額の差の合計額

イ 合計課税所得金額から200万円を控除した金額

(3)合計課税所得金額が2,500万円を超える場合

調整控除は適用されません。

[所得金額調整控除]

下記に該当する方は、給与所得から所得金額調整控除額が控除されます。

1 給与等の収入金額が 850 万円超で、次の(1)から(3)のいずれかに該当する方

(1) 特別障害者に該当する方

(2) 年齢23 歳未満の扶養親族を有する方

(3) 特別障害者である同一生計配偶者もしくは扶養親族を有する方

所得金額調整控除額=(給与等の収入額(1,000 万円超の場合は 1,000 万円)-850 万円)×10パーセント

2 給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額があり、給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額の合計額が10 万円超の場合

所得金額調整控除額=(給与所得控除後の給与等の金額(10 万円超の場合は 10 万円)+公的年金等に係る雑所得の金額(10 万円超の場合は 10 万円))-10 万円

注記1)上記1、2どちらにも控除がある場合は、上記1の金額から控除します。

【配当控除】

株式の配当などの配当所得があるときは、その金額に次の率を乗じた金額が税額から差し引かれます。

【住宅借入金等特別税額控除】

平成21年から令和7年までに入居し、所得税の住宅借入金等特別控除を受けている方で、所得税から控除しきれなかった控除額がある場合は対象となります。適用を受けるためには、確定申告を行う必要がありますが、給与所得者については2年目以降、勤務先の年末調整で適用を受けることができます(市民税・県民税の申告書を提出する必要はありません)。

控除額などについては、次の「市民税・県民税の住宅借入金等特別税額控除について」をご参照ください。

【寄附金税額控除】

寄附金税額控除の対象は、都道府県・市区町村に対する寄附金、埼玉県共同募金会・日本赤十字社支部に対する寄附金、所得税の寄附金控除の対象となっている学校法人や社会福祉法人などのうち、埼玉県・八潮市が条例で定める寄附金となります。 なお、市民税・県民税には、政党等寄附金特別控除の制度はありません。

ふるさと納税の詳細は「ふるさと納税」制度による個人住民税の寄附金控除についてのページをご確認ください。

〔控除額〕

[寄附金(総所得金額の合計額の30パーセントを限度)-2,000円] × 10パーセント(市民税6パーセント、県民税4パーセント)

また、都道府県、市町村または特別区に対する寄附金(ふるさと納税)については、上で計算した金額に、以下の特例控除額が加算されます(所得割の20パーセントを限度)。

(特例控除額の計算方法)

[都道府県、市町村または特別区に対する寄附金の合計額-2,000円] × 下記に定める割合

| 課税総所得金額から人的控除差調整額を控除した金額 | 割合(%) |

|---|---|

| 0円以上195万円以下 | 84.89 |

| 195万円を超え330万円以下 | 79.79 |

| 330万円を超え695万円以下 | 69.58 |

| 695万円を超え900万円以下 | 66.517 |

| 900万円を超え1,800万円以下 | 56.307 |

| 1,800万円を超え4,000万円以下 | 49.16 |

| 4,000万円超 | 44.055 |

| 0円未満(課税山林所得金額及び課税退職所得金額を有しない場合) | 90 |

| 0円未満(課税山林所得金額又は課税退職所得金額を有する場合) | 地方税法に定める割合 |

注記1)指定対象外の団体に対して支出された寄附金についてはふるさと納税の対象にはならず、寄附金税額控除の特例控除額部分は控除されないこととなります。指定対象の団体については、次の「総務省ホームページ」をご参照ください。

【外国税額控除】

外国で得た所得について、その国の所得税などを納めているときは、一定の方法により、その外国税額が税額から差し引かれます。

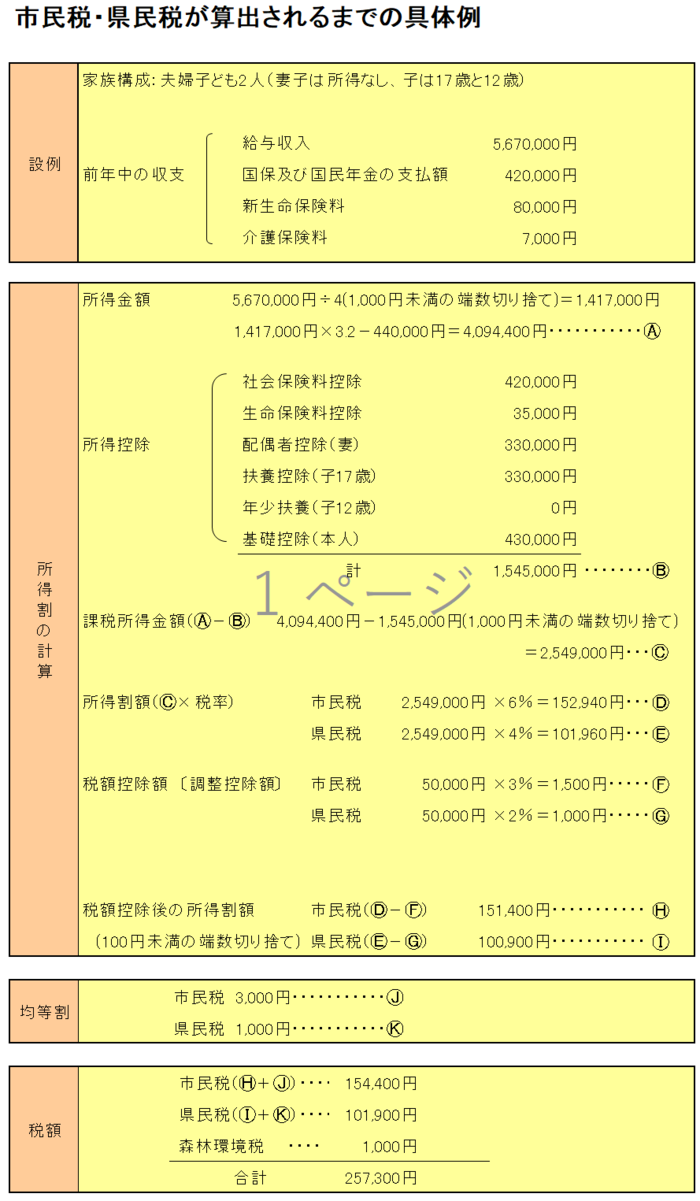

市民税・県民税が算出されるまでの具体例

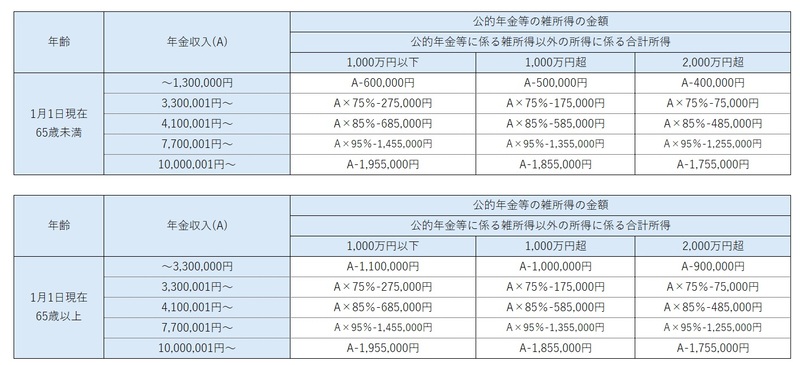

公的年金等の雑所得および給与所得の求め方など

公的年金等の雑所得の求め方

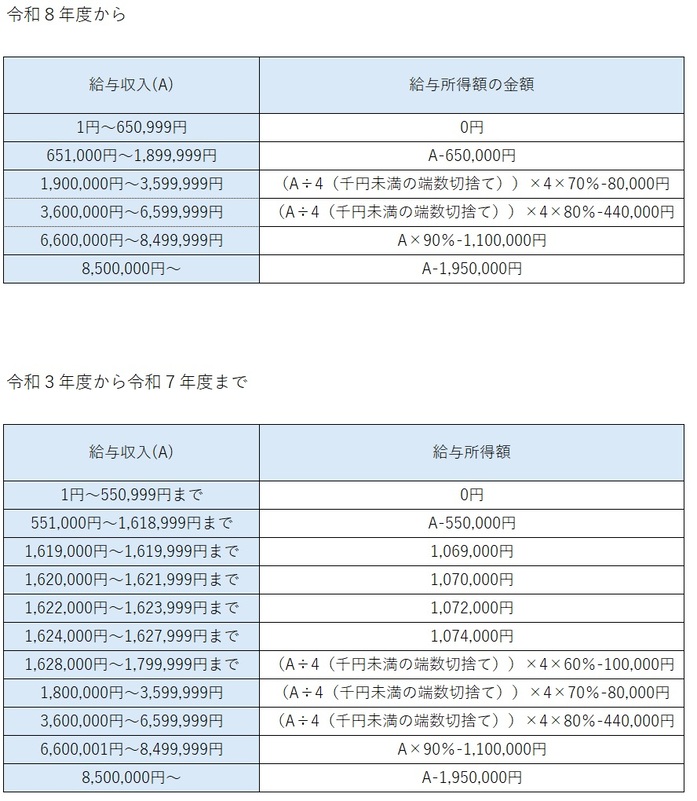

給与所得の求め方

給与所得の求め方

注記1)平成30年度から令和2年度までの計算では給与収入が1,000万円以上は収入-220万円となります。

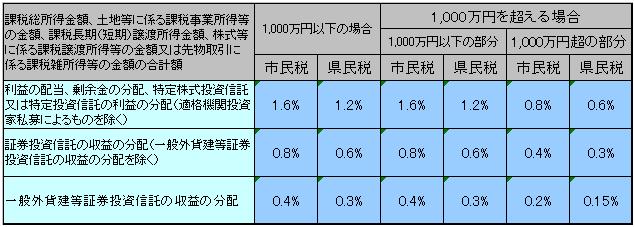

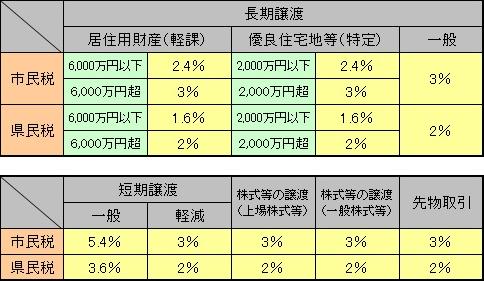

分離課税の税率

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ