給与特別徴収の手続き

更新日:2025年10月29日

1.市民税・県民税の特別徴収制度について

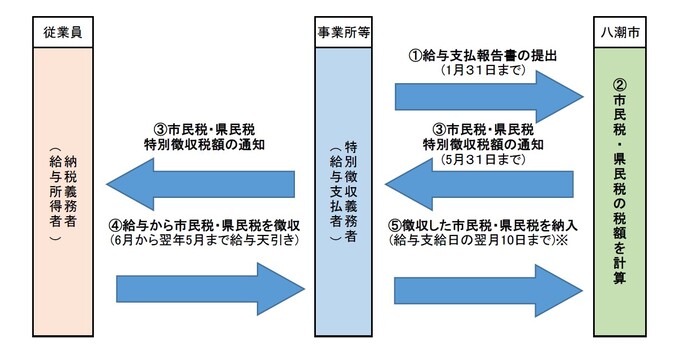

特別徴収とは

特別徴収とは、給与支払者(事業所など)が給与を支払う際に、従業員の市民税・県民税を差し引いて、従業員が居住する市町村に納めていただく制度です。

原則として、所得税を源泉徴収している給与支払者(事業所など)は、従業員の市民税・県民税についても特別徴収することが義務づけられています(地方税法第321条の4)。

特別徴収制度のしくみ

注記:従業員から徴収された市民税・県民税は、八潮市へ毎月納入していただくこととなりますが、従業員が常時10人未満の事業所は、八潮市へ申請することにより、年2回で納入することができる「納期の特例制度」をご利用いただけます。

(詳細は、リンクページ「納期の特例について」をご参照ください。)

普通徴収について

給与所得者の市民税・県民税は、原則として特別徴収することが義務づけられていますが、次のA~Fまでのいずれかの項目に該当する方は、普通徴収とすることができます。

A 総従業員数から次のB~Fに該当する方を除いた人数が、2人以下

B 他の事業所で特別徴収(乙欄該当者)

C 給与が少なく税額が引けない(年間の給与支給額が106万5千円以下の場合など)

D 給与の支払が不定期

E 事業専従者(個人事業主のみ対象)

F 退職者または退職予定者(5月末日まで)および休職者(育児休業中含む)

やむを得ず普通徴収とする場合は、「給与支払報告書(総括表)(兼)普通徴収切替理由書」の〈15 八潮市への報告人員〉欄中《普通徴収(個人で納付)》に、該当する従業員数を、「普通徴収切替理由書」には該当する項目ごとの該当従業員数を、それぞれ記入いただくとともに、「給与支払報告書(個人別明細書)」の摘要欄に該当する普通徴収切替理由の符号(普Aなど)を記入してください。

(詳細は、「給与支払報告書(総括表)(兼)普通徴収切替理由書」に記載例がありますのでご参照ください。)

2.給与支払報告書の提出について

給与支払者(事業所など)は、従業員が1月1日現在居住する市町村に前年中の給与支払額等必要事項を記載した『給与支払報告書』を1月31日までに提出しなければならない(地方税法第317条の6)とされ、前年度にeLTAX以外の方法で提出いただいた給与支払者(事業所など)には、12月上旬に「給与支払報告書(総括表)(兼)普通徴収切替理由書」を八潮市から郵送しております。

新たに『給与支払報告書』を提出いただく給与支払者(事業所など)におかれましては、下表からダウンロードできますのでご活用ください。

![]() 令和8年度給与支払報告書提出お知らせ(PDF:1,171KB)

令和8年度給与支払報告書提出お知らせ(PDF:1,171KB)

|

赤太枠の部分につきましては、記入漏れや記入誤りがないよう、提出時にご確認ください。 |

|---|---|

|

記入方法の詳細につきましては国税庁ホームページをご参照ください。

注記:普通徴収分、前職を含むものにつきましては、必ず摘要欄にその旨を記入してください。 |

注記:市民税・県民税の課税資料となりますので、なるべく早めの提出(1月25日頃まで)にご協力いただきますようお願いします。

提出が遅れてしまった場合には、市民税・県民税の課税も遅れることがあります。

給与支払報告書提出先

〒340-8588 埼玉県八潮市中央1丁目2番地1 八潮市役所 市民税課 市民税係宛

令和7年度以前の給与支払報告書はこちら

![]() 給与支払報告書(個人別明細書・PDF)(PDF:168KB)

給与支払報告書(個人別明細書・PDF)(PDF:168KB)

![]() 給与支払報告書(個人別明細書・Excel)(エクセル:50KB)

給与支払報告書(個人別明細書・Excel)(エクセル:50KB)

給与支払報告書の電子データによる提出

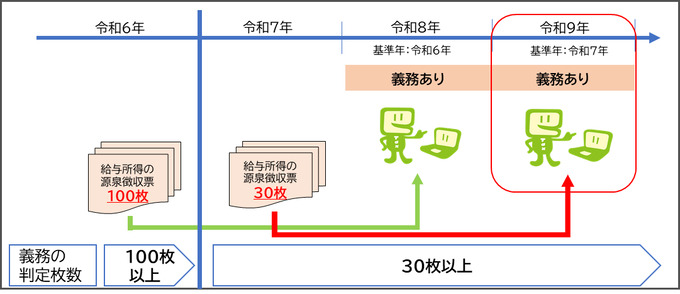

令和5年分の源泉徴収票を税務署に100枚以上提出した事業所は、令和7年分の給与支払報告書を、eLTAX(地方税ポータルシステム)もしくは光ディスクなどで提出することが義務付けられます。複数の市町村の給与支払報告書と源泉徴収票を一元的に送付できるeLTAXを是非ご利用ください。利用方法の詳細につきましては![]() eLTAXホームページ(外部サイト)をご覧ください。

eLTAXホームページ(外部サイト)をご覧ください。

光ディスクで給与支払報告書を提出する場合は、![]() 総務省ホームページ「地方税分野におけるマイナンバーの利用」から「光ディスク等により給与支払報告書を提出する場合の規格等について」(外部サイト)をご覧ください。

総務省ホームページ「地方税分野におけるマイナンバーの利用」から「光ディスク等により給与支払報告書を提出する場合の規格等について」(外部サイト)をご覧ください。

注記:給与支払報告書を提出した後に、特別徴収税額通知の受取方法または通知先e-Mailアドレスの変更を希望する場合は、下記のリンク先「 特別徴収税額通知の受取方法等変更届出書」から様式をダウンロードして、3月31日までに提出してください。

![]() 特別徴収税額通知の受取方法等変更届出書(エクセル:27KB)

特別徴収税額通知の受取方法等変更届出書(エクセル:27KB)

令和9年1月以後に提出する給与支払報告書について

前々年に所轄税務署へ提出すべきであった給与支払報告書の枚数が30枚以上の場合、eLTAX等による提出が必要となります。

該当する給与支払報告書は、書面での提出はできませんので、eLTAX等による提出のご準備をお願いします。

また、給与等の支払者が、給与所得の源泉徴収票に記載すべき一定の事項が記載された給与支払報告書を市区町村へ提出した場合には、税務署への給与所得の源泉徴収票を提出したものとみなすこととされました。

上記改正は、令和9年1月1日以後に提出すべき源泉徴収票について適用されます。

3.特別徴収の届出書について

特別徴収に関して次のような事由が生じた場合には、届出・申請が必要です。事由に応じた届出書・申請書は、市民税・県民税の税額決定通知書と一緒に送付しております「特別徴収のしおり」にありますが、下表から、届出書・申請書と記載例をダウンロードすることもできます。

| 異動自由 | 提出書類 | 記載例等 |

|---|---|---|

| 退職等により特別徴収ができなくなった |

| |

| 転勤・転職等により新たな勤務先で引き続き特別徴収することになった | ||

| 新年度(6月分以降)特別徴収ができなくなった |

| |

| 入社などにより普通徴収から特別徴収へ切り替えることになった |

| |

| 事業所等の所在地や名称等が変更になった |

| |

| 従業員が10人未満で住民税を年2回の納入にしたい | ||

| 納期の特例を取り消したい |

関連情報

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ