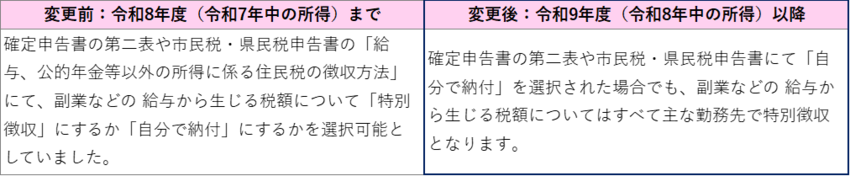

給与所得が複数ある場合の市民税・県民税・森林環境税の徴収方法の変更

更新日:2026年2月16日

給与所得のみで給与を2か所以上から受けている方

令和9年度以降の市民税・県民税・森林環境税(以下「住民税」という。)において、2社以上のお勤め先から給与の支払いを受けている場合の給与に対する税額の徴収方法につきましては、すべての給与を合算して税額を計算し、給与に係る住民税をすべて主な勤務先(特別徴収義務者)から特別徴収(給与から差し引き)となります。

変更の経緯

令和8年度までは、副業していることを主な勤務先(特別徴収義務者)に知られたくないなど納税義務者の希望により、副業分の給与に対する税額を普通徴収(ご自身での納付)にする取り扱いをしていましたが、以下の理由により、変更いたします。

地方税法及び八潮市税条例の規定に則った取り扱いにするため

地方税法第321条の3及び八潮市税条例第44条第1項にて、「前年中の給与所得に係る所得割額及び均等割額の合算額は、特別徴収の方法によって徴収するものとする」と定められており、主たる給与とそれ以外の給与を分けて徴収することを可としていないため。

住民税額以外の情報が主たる給与の事業者(特別徴収義務者)に知られることがないため

主な勤務先(特別徴収義務者)には、「特別徴収義務者用」と「納税義務者用」の税額通知書を送付します。

「特別徴収義務者用」の税額通知書は、給与から差し引く税額のみが記載され、所得や控除の内訳は記載されません。

「納税義務者用」の税額通知書は、所得や控除の内訳が記載されますが、圧着シートにより秘匿加工して送付しており、住民税額以外の情報(総所得金額や控除金額など)が他者に知られることがありません。

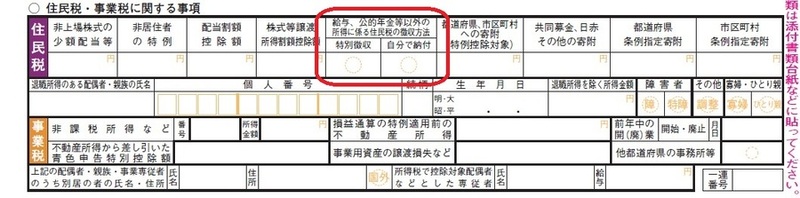

給与に加え、給与・公的年金等以外の所得がある方

給与・公的年金等以外の所得に係る税額の徴収方法は、確定申告書第二表の住民税・事業税に関する事項の「給与、公的年金等以外の所得に係る住民税の徴収方法」欄もしくは市民税・県民税申告書の「納税方法」欄で希望する納付方法を選択してください。

図1:確定申告書第二表の住民税・事業税に関する事項

図2:市民税・県民税申告書の「納税方法」欄

特別徴収(給与から差し引き)を選択した場合

勤務先の給与から差し引きできる場合は、年税額のすべてが特別徴収となります(65歳以上の方の公的年金等の所得に係る税額を除く)。勤務先の給与から差し引きできない場合(給与額が少ない・給与の支払いが不定期等)は、普通徴収となります。

普通徴収(自分で納付)を選択した場合

給与からの特別徴収の有無に係わらず、給与・公的年金以外の所得に係る税額は普通徴収となります。

徴収方法を選択されてない場合

令和8年度までは普通徴収としていましたが、令和9年度以降は特別徴収とします。

変更の経緯

地方税法及び八潮市税条例の規定に則った取り扱い

地方税法第321条の3第2項及び八潮市税条例第44条第2項にて、給与以外の所得に係る税額は給与所得に係わる税額に合算して特別徴収とする旨が規定されているため。

納税者の利便性の向上

毎年、申告の際に納付方法を選択しなかった方へ普通徴収の納税通知書をお送りした後に、多数の方から特別徴収へ変更希望のお問い合わせをいただいているため。